Hi, 欢迎来到七彩云

021-64860216 | 帮助中心

021-64860216 | 帮助中心

021-64860216 | 帮助中心021-64860216 | 帮助中心2021-04-23 编辑:中国棉花网

3月以来,全球制造业表现强劲,经济复苏态势明显,美国在保持宽松货币政策同时加大财政支持力度,市场对通胀担忧愈发明显;新一轮疫情反弹再次波及东南亚纺织生产国;近期北半球棉花播种拉开序幕,市场关注天气“交易”窗口,下一步棉市将何去何从?本期月报将进行探讨。

第一部分回顾

一、国内外棉价大幅下跌后有所企稳

国际棉价大幅下跌后小幅回升。3月初,美国国债收益率再度飙升,通胀预期指标触及十年高位,美联储主席鲍威尔继续重申将保持宽松和流动性,却没有透露试图采取遏制通胀上升措施,令投资者失望,代表国际棉价风向标的ICE期棉从90美分/磅以上水平开启下跌模式;3月下旬,欧洲第三波疫情卷土重来,多国重启封锁,叠加美联储暗示减少购债,ICE期棉遭到疯狂抛售,3月25日ICE期棉触及跌停,跌至77.12美分/磅;3月底,拜登宣布市场期待已久的基建投资计划,美联储重申宽松论调并淡化通胀风险,提振市场情绪,美元和美债收益率双双回落,国际棉价止跌小幅上涨。据国家棉花市场监测系统数据中心数据,截至4月14日,ICE期棉主力合约结算价85.52美分/磅,较3月初下跌6.94美分/磅,跌幅7.5%,代表进口棉中国主港到岸均价的国际棉花指数(M)均价89.23美分/磅,较3月初下跌6.32美分/磅,跌幅6.61%,折人民币进口成本14472元/吨,较3月初下跌912元/吨,跌幅5.93%。

国内棉价大幅回落后振荡。前期棉花、棉纱价格快速大幅上涨导致下游接受度不高,随着3月初美债收益率飙升带动全球股市疲软,ICE期棉大幅下跌,郑棉多头资金持续流出,国内棉价开始下跌;3月下旬,欧洲疫情再次反弹叠加中美关系紧张,H&M停用新疆棉推波助澜,郑棉跌破15000元/吨关口;3月底新疆棉风波后市场观望情绪较浓,下游纺织新订单跟进乏力,国内棉价徘徊观望,振荡走势明显。据国家棉花市场监测系统数据中心数据,截至4月14日,郑棉主力合约结算价为14960元/吨,较3月初下跌1600元/吨,跌幅9.66%;国家棉花价格B指数(代表内地328级皮棉价)15161元/吨,较3月初下跌1240元/吨,跌幅7.56%。

第二部分分析

一、国内外宏观经济环境

全球经济复苏动能依然存在,2021年不稳定因素明显增多。3月摩根大通全球制造业PMI指数达到55%,创下2011年5月以来新高,经济从疫情的衰退中恢复动能依然存在,国际货币基金组织(IMF)上调2021年全球GDP增速预测0.5个百分点至6.0%,同时警告全球复苏面临分化,利率飙升可能对新兴经济体造成特别痛苦的影响。巴西、俄罗斯等已被动提早加息,而美联储在就业和通胀方面取得进一步实质性进展前提下,保持宽松力度支撑经济,对收紧货币政策措辞谨慎。为防止资本市场崩盘风险,部分投资者正在为美联储被迫比此前预期更早收紧货币政策的情况做调整准备。叠加拜登上台后,中美关系进入新阶段,2021年世界金融环境与不确定性将更加复杂。

中国防范上半年中国经济有望快速增长,防风险仍是重中之重。4月6日,国际货币基金组织(IMF)进一步上调2021中国经济增速0.3个百分点至8.4%,据国家统计局数据,中国制造业PMI连续13个月保持在荣枯线以上,考虑到去年疫情低基数效应,及中国疫情防控稳定和制造业的强劲势头,中国2021年第1季度、第2季度GDP可能出现高速增长。但世界经济复苏势头仍很不牢固,金融市场存在巨大的不确定性。继“两会”前中国人民银行党委书记、银保监会主席郭树清表示,欧美极度宽松政策副作用已显现,毫不松懈地监控和化解各类金融风险后;4月8日,国务院副总理刘鹤在国务院会议上强调要保持物价基本稳定,特别是关注大宗商品价格走势;4月9日,在经济形势专家和企业家座谈会上各企业提到国际大宗商品价格大幅上涨带来企业成本上升压力很大,李克强提到加强原材料等市场调节,缓解企业成本压力,保持宏观政策连续性稳定性可持续性,政策不急转弯,引导形成市场合理预期。

二、供需形势分析

(一)供应

2020/21年度棉花销售进入后期,美棉销售超出预期,印度棉出口看增,巴基斯坦棉花存在缺口,进口需求激增;北半球新棉播种逐渐拉开序幕,新年度棉花种植面积尚未落定。

1、国外棉花主产国动态

2020/21年度美棉销售超预期,2021/22年度新棉种植进度同比下降。美国农业部数据显示,截至4月2日,本年度美棉出口装运量234.89万吨,未装运量118.78万吨,合计353.67万吨,完成美国农业部预测美棉出口量的103%;截至4月11日,美国棉花播种进度为8%,比去年同期减少1个百分点。

印度棉继续出口,新棉播种开始。据印度官方统计,截至3月24日,印度棉花公司(CCI)按MSP累计收购156.2万吨,完成最低价格收购目标的92%;目前CCI有约85万吨库存。印度棉花公司表示,本年度至今印度棉花出口总量已达79.9万吨,预计还将出口22-39万吨。目前印度新棉播种已在印度北部开始,市场对下年度印度棉花播种面积众说纷纭,美国农业部预计,2021/22年度印度植棉面积预计同比减少2%左右;美国农业参赞预计,2021/22年度印度棉花产量将同比增加2.7%。

巴基斯坦棉花产量大幅下降,进口需求增加。巴基斯坦统计局3月初数据显示,本年度巴基斯坦供需缺口至少102万吨,还需进口大约59.5万吨。据巴基斯坦轧花厂协会的统计,截至4月1日,巴基斯坦轧花厂累计收购新棉95.2万吨,同比减少34%,创近三十年最低水平。

2020/21年度巴西棉播种基本结束,产量下降超过15%。

截至2月18日,2020/21年度棉花播种达到96%;巴西棉农协会预计,2020/21年度巴西棉产量为240.2万吨,同比下降17%,2020年8月至2021年2月,巴西累计出口棉花172万吨,同比减少22.4万吨。

2、国内棉花供给形势

新棉销售进度继续加快。据国家棉花市场监测系统调查显示,截至4月9日,全国新棉采摘基本结束,按照2020/21年度国内棉花预计产量595万吨,全国累计交售籽棉折皮棉594.6万吨,同比增加14.9万吨,累计加工皮棉593.9万吨,同比增加18.3万吨,累计销售皮棉505.8万吨,同比增加122.7万吨。

全国棉花库存继续下降,仓单数量增加。据中国棉花协会数据显示,截至2021年2月底,全国棉花周转库存总量约405.93万吨,环比下降36.14万吨,降幅8.17%,低于去年同期36.51万吨。随着4月郑棉止跌企稳,郑棉仓单数量再次上升,截至4月14日,郑棉注册仓单数量约73.7万吨,有效预报22.5万吨,分别较3月初增加3.6%、139%。

新年度棉花意向种植面积稳中略降。据国家棉花市场监测系统调查数据显示,2021年中国棉花意向种植面积4542.6万亩,同比减少0.6%;其中黄河流域棉区意向植棉面积559.5万亩,同比减少6.8%;长江中下游棉区意向植棉面积325.5万亩,同比减少11.7%;新疆意向植棉面积3592.7万亩,同比增加1.7%。

(二)需求

海外新一轮疫情反弹趋势明显,多国再度重启封锁措施,东南亚等主要纺织生产受到影响,美欧服装消费再度萎缩,对未来消费乐观信心仍在。

1、国外棉花需求形势

2月美国服装实体零售再度萎缩,消费信心相对乐观。继1月美国服装服饰店环比增长5%,恢复至疫情前9成后,受疫情反复影响,2月美国实体消费再度萎缩,服装及服装配饰店零售环比下降2.75%,同比下降14.93%,但市场依然充满信心,美国4月Sentix投资信心指数从3月的25.5升至38.6。

1月欧盟纺织及服装消费下降,复苏信心尚在。1月欧盟市场及消费者信心恶化,欧盟27国纺织、服装商店零售额环比下降8.5%,同比下降29.8%,不过欧元区4月Sentix投资者信心指数达13.1,远超预期值7.5,是自2018年8月以来最高水平,可见经济复苏进程没有发生逆转,消费修复可期。

印度纺织业再次受到疫情影响。2月以来,印度新增新冠确诊病例不断飙升,4月12日,日新增病例达17万例历史记录,成为全球确诊病例数第二多的国家,多地已重启封锁措施,对纺织生产再次造成影响。截至2月底,印度纺织工业生产指数为111.5,较上月下降3.9个百分点。

2、国内棉花需求形势

(1)内需市场潜力继续释放

随着疫情防控形势的稳定,我国纺织品服装内需消费增长明显。据中华全国商业信息中心数据,2021年1季度全国50家重点大型零售企业(以百货业态为主)服装类零售额同比增长5成左右。

(2)1季度纺织服装出口大幅增长

中国海关总署的数据,2021年3月纺织服装出口189.2亿美元,同比增长22.6%,其中纺织品出口96.7亿美元,同比增长8.4%,服装出口92.5亿美元,同比增长42.1%。2021年1-3月纺织服装累计出口651亿美元,同比增长43.8%,其中纺织品出口318.1亿美元,同比增长40.3%,服装出口332.9亿美元,同比增长47.7%,服装增速达到2018年3月以来第二高点。

(三)全球及国内棉花市场形势分析

短期国内棉纺织市场处于观望期,外单可能再次回流。单从3月至4月中旬市场看,棉花原料价格回落,各类纺织订单并不乐观,预期中的“金三银四”需求没有来到,市场节奏放缓,产业链表现分化,但纺织企业利润依然较好,部分企业纺纱利润高达1000-2000元/吨,甚至有企业扩大生产规模。相比棉纱,下游织布市场相对偏弱,随着棉价止跌企稳,市场观望情绪较浓,目前等待秋冬订单下达。由于最新海外疫情发展给东南亚国家带来困扰,相比之下,国内纺织服装市场相对稳定,可能会再度发生东南亚纺织服装订单流入中国。目前棉花供应端虽较为充足,但季节性供给压力在下降,商业库存逐渐减少;随着春播序幕展开,市场关注天气“交易”窗口,为行情注入活力。综上我们认为“五一”前国内棉价大概率稳中偏强。

全球棉花库存消费比降速趋缓。据彭博数据,目前美国接种疫苗总数增加到1.87亿剂,占总人口的一半以上,市场推断美国75%接种目标有望在6月达到,疫苗接种率上升为棉花消费提供信心。考虑美联储维持宽松货币政策与实体经济严重背道而驰的风险,为消费复苏道路上增添波折。IMF预计2021年和2022年全球GDP增速分别为6%和4.4%,WTO预计2021年全球贸易增长8.0%,2022年增速将放缓至4.0%,增速低于新冠疫情大流行前。相应全球棉花库存消费增速将有所放缓,国际机构预计2019/20年度、2020/21年度、2021/2022年度全球棉花库存消费比分别为95%、80%、79%。考虑到全球消费增速放缓,棉花产量相对稳定,后期全球棉花库存消费比依然有下降动力,但速度将有所放缓。

第三部分产销存预测

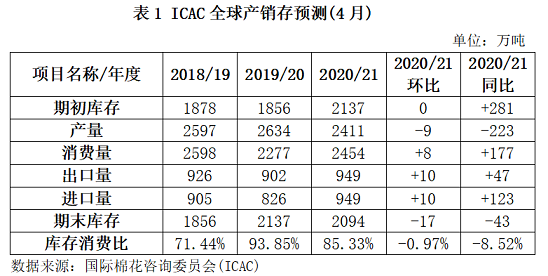

一、2020/21年度全球棉花库存消费比继续下降

国际棉花咨询委员会(ICAC)2021年4月发布的数据显示,2020/21年度全球棉花产量2411万吨,环比下调9万吨,减幅0.37%,同比减少223万吨,减幅8.47%;消费2454万吨,环比调增8万吨,增幅0.33%,同比增加177万吨,增幅7.77%;期末库存1856万吨,环比调减17万吨,减幅0.81%,同比减少43万吨,减幅2.01%;全球产需状况由2019/20年度的产大于需357万吨,转为2020/21年度的产不足需43万吨;2020/21年度全球库存消费比为85.33%,较2019/20年的93.85%下降8.52个百分点。

二、2020/21年度国内棉花需求量增加,产需缺口进一步扩大

基于相关专题调查和对国内外经济环境及市场状况的分析,2021年4月国家棉花市场监测系统对国内棉花产销存预测调整如下:2020/21年度我国棉花产量595万吨,与上月持平,同比增加10.7万吨,增幅1.83%;消费量829万吨,环比调增51.42万吨,增幅6.61%,同比增加81.33万吨,增幅10.88%;期末库存635.98万吨,环比调增19.58万吨,增幅3.18%,同比增加13.12万吨,增幅2.11%;产需缺口234万吨,较上年度扩大70.63万吨,库存消费比为76.72%,环比下调2.56个百分点,较上年度下降6.3个百分点。

主要结论

综合看,近期海外疫情反弹或将对主要东南亚主要纺织服装生产国造成影响,但发达国家疫苗接种量增加,及宽松货币和财政政策支持经济继续呈现复苏态势,中国经济增长强劲,理论上,棉价仍具有上行动力。欧美过度宽松经济政策引发全球金融市场的不稳定性明显增加。中国的宏观调控政策将起到关键作用。当前中国棉花产业链相对强劲,外部金融环境风险处酝酿态势,中美关系进入新的阶段,不稳定因素增多。警惕夏天美国疫苗接种推动免疫屏障一旦形成,经济收紧政策出台概率增加,中国收紧政策可能提前,对棉花行情形成抑制。

七彩云微信

七彩云微信

沪公网安备 31011702008258

沪公网安备 31011702008258 电子营业执照:20170103151450733

电子营业执照:20170103151450733 网购(订餐)大家评

网购(订餐)大家评